Ventas En Consignacion Contabilidad

Es decir mediante este tipo de acuerdo el consignatario vende los productos del consignante quedándose con una parte de esos ingresos. Este movimiento contable normalmente se realiza al momento en que ocurre un hecho contingente.

Rjel Licenciado Renny J Espinoza L Contabilidad Iv Mercancia En Consignacion Pdf Descargar Libre

Entrego mis productos a un tercero para su venta pero solo si el logra vender a un tercero.

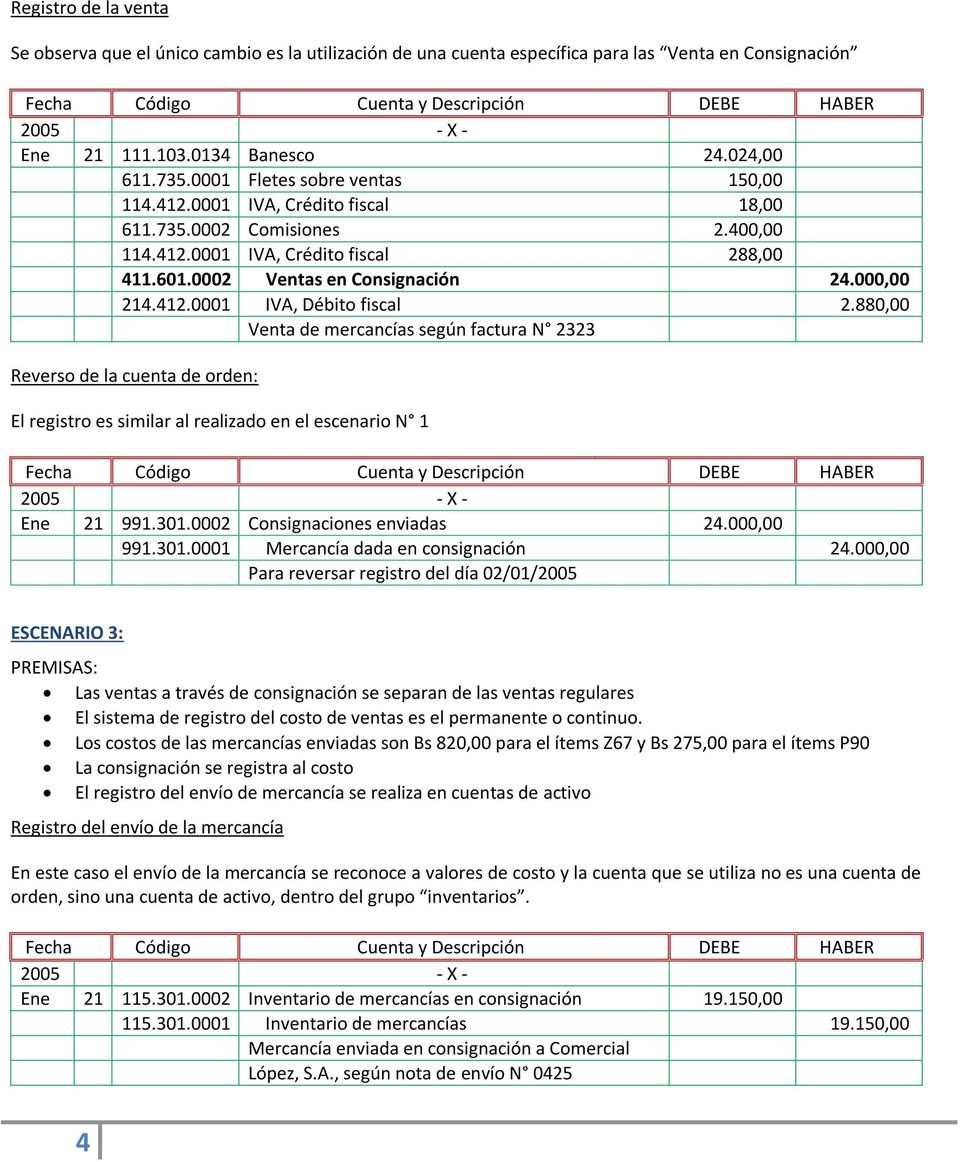

Ventas en consignacion contabilidad. Impuesto a las ventas. Las mercancías sujetas a consignación deben aparecer en el Estado de Balance del Consignatario 2. Ventas en consignacion elementos e instrumentos que intervienen en la relacion es un acto de comercio mediante el cual una persona natural o jurídica llamado comitente o consignador traspasa la posesión no la propiedad de sus bienes a otra persona natural o jurídica denominada comisionista o consignatario para ejercer operaciones mercantiles. Para determinar la utilidad en la venta de mercancías en consignación es preciso conocer el costo de las ventas efectuadas por el comisionista el cual se obtiene multiplicando los artículos vendidos por su precio de costo en este caso los artículos vendidos fueron 50 que multiplicados por su costo que es de 40000 cada uno nos arroja 2000000 de costo de las ventas. Se carga del precio de venta de las mercancías devueltas al comisionista de las rebajas y descuentos sobre ventas otorgados por las ventas en consignación. Retención en la fuente.

Enger Pichardo Luis Matricula. Se puede decir que la consignación es un contrato entre dos personas naturales o jurídicas donde una es el consignador quien se compromete a cancelar una comisión por la venta de la mercancía entregada en consignación a la otra parte que es el consignatario y quien a su vez se compromete a cuidar y vender la mercancía recibida en consignación. La consignación es un tipo de convenio por el cual un vendedor consignatario se compromete a ofrecer al público las mercancías de otro agente denominado consignante. Una definición coloquial es. 20 EJERCICIOS I RESPONDE LAS PREGUNTAS SIGUIENTES. 1- Exprese las diferencias entre una venta y una consignación.

Supongamos una venta en efectivo por 10000000 Iva del 19 retención del 25 y un costo de venta de 8000000. Del precio de venta de cada una de las mercancías vendidas por el comisionista. Cuando el consignatario vende las mercancías remite al consignador el precio de venta menos una comisión y menos los gastos en que incurrió para lograr la venta. CONTABILIDAD III UNIDAD IV. Esto a cambio del cobro de una comisión. Las utilidades correspondientes al comitente sobre las ventas ya hechas y el costo que debe asignarse a las mercancas en comisin pueden calcularse como sigue.

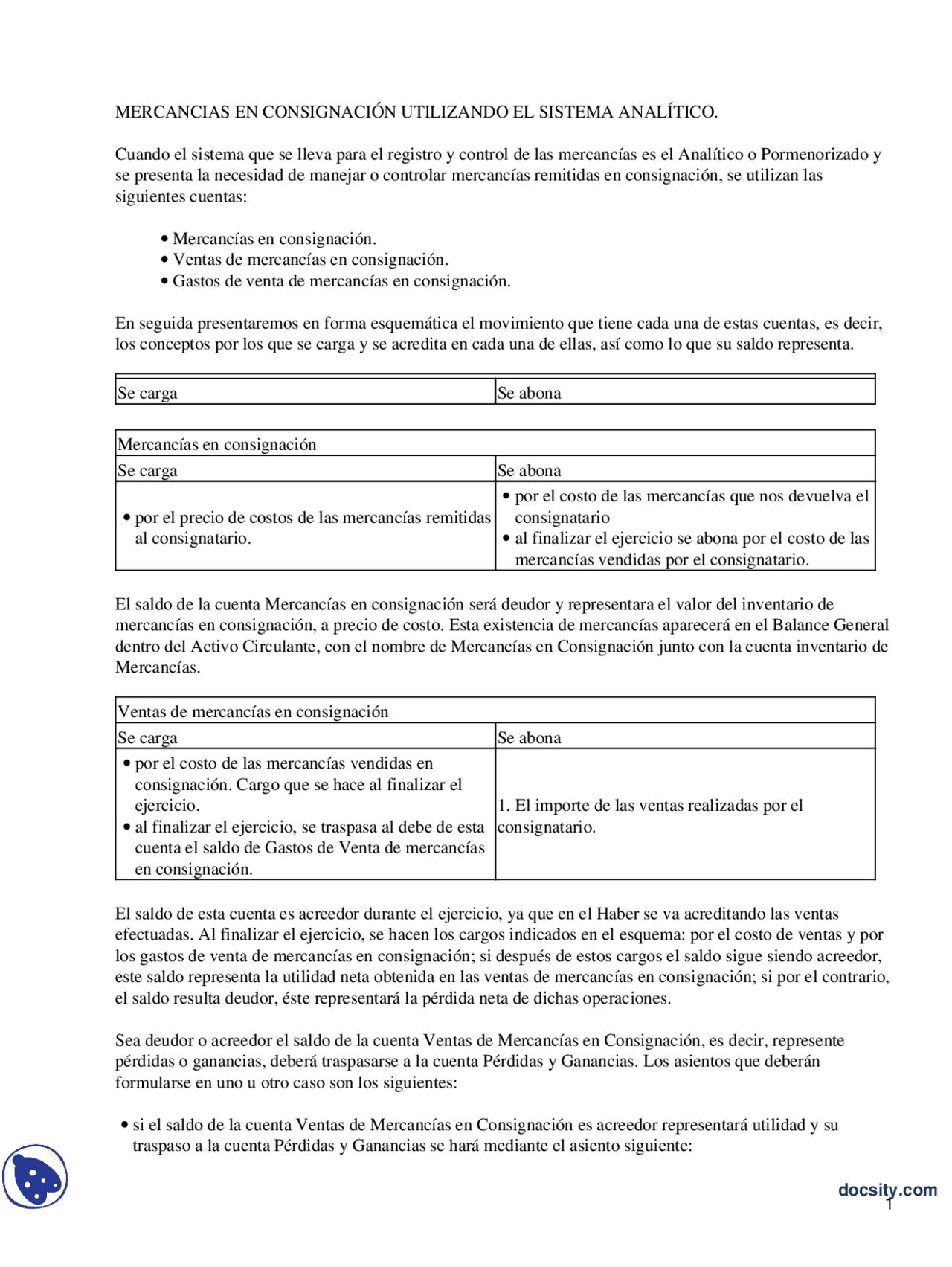

Ventas en consignación Se abona del precio de venta de las mercancías vendidas por el comisionista. La contabilidad de consignación es una forma de negocio en la que una persona envía mercancías a otra persona para su venta en su nombre y la persona que envía las mercancías se llama consignatario y otra persona que recibe las mercancías se llama consignatario donde el consignatario entrega. Sin tener que establecer agencias o sucursales enviando la. Las mercancías en consignación solamente se liquidan al venderse la totalidad 3. Si el comitente sigue la prctica de acreditar la cuenta de mercancas en. Los asientos contables serían los siguientes.

Por medio del informe de ventas el comitente determina el importe de las ventas efectuadas y de los gastos pagados por el comisionista. Los gastos de transporte son parte del costo de las mercancías vendidas a consignación. Expresamente la consignación consiste en el envió de mercaderías o bienes que no sean mercaderías de una persona natural o jurídica Consignante a otra Consignatario para que ésta efectué la venta por su cuenta pero a nombre del mandante. Se denomina consignatario a la persona natural o jurídica que recibe las mercaderías o bienes que no son mercaderías enviadas por otra persona natural o jurídica Consignante para efectuar la venta de éstas por su cuenta pero a nombre del mandante. La cuenta de mercancas enviadas en consignacin una vez ajustada al final del perodo de contabilidad aparecera en la siguiente forma. Este procedimiento consiste en alterar un cargo contable a una cuenta de orden con abono a cuentas de balance o de resultados.

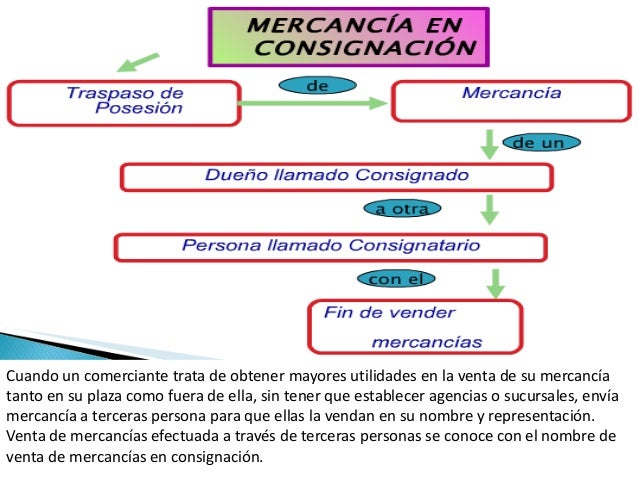

Se tipifica el concepto de consignación contable no reconociendo ni venta ni costo ya que no existe consumación del intercambio de bienes al no existir venta real al transmitir la mercadería al comisionista. En primer lugar revisemos el concepto de. Significa que la consignación podría llamarse una venta imperfecta porque en la entrega de bienes en consignación no necesariamente va terminar en venta ya que puede darse varios supuestos de ahí que se puede cometer muchos errores al. Este nos redacta sobre todo lo referente a los comisionistas ventas en consignación comitente remitente etc. Del costo de las ventas efectuadas por el comisionista. La mercancía en consignación es el traspaso de la posición de mercancías de su dueño llamado consignador a otra persona llamada consignatario que se convierte en un agente de aquel a los fines de vender la mercancía y obtener mayores utilidades tanto en su plaza como fuera de ella.

Objetivos Los objetivos principales de la consignación son. COSTOS Y VENTAS DE MERCANCÍAS EN CONSIGNACIÓN Se carga 1. Su saldo es acreedor y representa el importe de las ventas netas en consignación. Naturaleza de la cuenta La naturaleza de ésta cuenta incluye lo siguiente. Las mercancías en nombre. Contable de la mercadería en consignación permitirá un adecuado registro contable de tal manera que se evite alteraciones en los estados financieros es por ello que el trabajo se orienta a abordar el tratamiento contable de la mercadería en consignación mediante el análisis de la normativa vigente para el correcto registro contable.

Mercancia En Consignacion

Ejercicios De Ventas A Consignacion Contabilidad Iii Unidad Iv Ventas A Consignacion Nombre Studocu

Mercancias En Consignacion Practicas Contabilidad General Y Analitica Administracion Y Direccion De Empresas Docsity

Consignacion Contable

Mercancias En Consignacion Tratamiento Contable Gerencie Com

Mercancias En Consignacion Youtube

Consignaciones Issuu

Registros Contables Del Consignatario Comercializadora Arce Consignacion Contabilidad Intermedia Solocontabilidad Com

Consignacion Andy Gonzalez

Ventas En Consignacion Tratamiento Contable Y Fiscal Pdf Contabilidad Euro

Registros Contables Del Consignatario Comercializadora Arce Consignacion Contabilidad Intermedia Solocontabilidad Com

Rjel Licenciado Renny J Espinoza L Contabilidad Iv Mercancia En Consignacion Pdf Descargar Libre

Mercaderias En Consignaciones Pdf

Ipn Mx

{kind=link}

Posting Komentar untuk "Ventas En Consignacion Contabilidad"